Самое время покупать - если можете позволить депозит

Несмотря на то, что цены на жилье растут невероятными темпами, особенно в Лондоне, сейчас самое удачное время для того, чтобы брать кредиты, считает корреспондент издания the Business Insider Оскар Уильям-Грат.

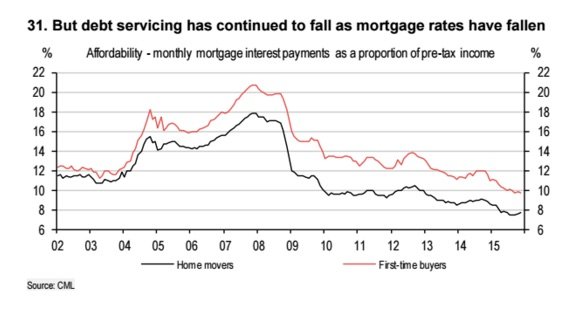

Как показывает график главного экономиста HSBC Лиз Мартинс, разосланный клиентам банка на прошлой неделе, процент, который составляют выплаты по кредитам от заработка (до налогов), упал ниже докризисного уровня начала 2000-х годов.

Так как процентные ставки по-прежнему держатся на рекордно низком уровне (и сохранятся на нем как минимум до следующего года), это отражается и на ставках по жилищным кредитам - в среднем покупатели первого жилья (first-time buyers) отдают на них около 10 % своей заработной платы.

Так как процентные ставки по-прежнему держатся на рекордно низком уровне (и сохранятся на нем как минимум до следующего года), это отражается и на ставках по жилищным кредитам - в среднем покупатели первого жилья (first-time buyers) отдают на них около 10 % своей заработной платы.

Журналист и лондонец Саймон Дженкинс в своей колонке для Evening Standard сравнил современные выплаты по кредиту со своим опытом покупки квартиры-студии в 70-х годах и пришел к выводу, что теперь они отнимают гораздо меньшую долю от заработной платы.

Ранее кредитор Santander UK подсчитал, что покупатели недвижимости в Лондоне могут сэкономить до £179 в месяц, которые могли бы уйти на оплату самой неподъемной аренды во всей стране.

Но все не так просто. Заработные платы британцев не поспевают за ростом цен на жилье, и главным препятствием на пути потенциальных владельцев остается депозит или первоначальный взнос по кредиту. Как пишет издание The Telegraph, в декабре он достиг рекордных £81,721, и в среднем британцы берут кредиты в размере всего 68.2% от стоимости дома. В Лондоне эта проблема стоит особенно остро, так как там цены на недвижимость теперь значительно превышают средние зарплаты.

"Позволить себе первое жилье могут только обеспеченные люди", заключает Оскар Уильям-Грат и замечает, что государственные схемы Help-to-Buy также не способствуют созданию равных возможностей для всех британцев, так как в основном лишь помогают "среднему и верхнему классу" быстрее обзавестись недвижимостью.

"Позволить себе первое жилье могут только обеспеченные люди", заключает Оскар Уильям-Грат и замечает, что государственные схемы Help-to-Buy также не способствуют созданию равных возможностей для всех британцев, так как в основном лишь помогают "среднему и верхнему классу" быстрее обзавестись недвижимостью.

0 Комментариев